Descomplicando os Regimes Tributários no Brasil: Qual o Ideal para Sua Empresa?

Neste artigo, vamos mergulhar nos três principais regimes tributários para empresas no Brasil: Simples Nacional, Lucro Presumido e Lucro Real. Entenda as características, vantagens e desvantagens de cada um e descubra qual se encaixa melhor no perfil do seu negócio para otimizar sua carga tributária e garantir a conformidade fiscal.

Regimes Tributários no Brasil: O que é preciso saber

Abrir ou gerenciar uma empresa no Brasil já é um desafio e tanto, e quando o assunto é imposto, a coisa pode parecer ainda mais complexa. Mas calma! Entender os regimes tributários é fundamental para garantir que seu negócio pague os tributos da forma correta e, quem sabe, até economize uma grana.

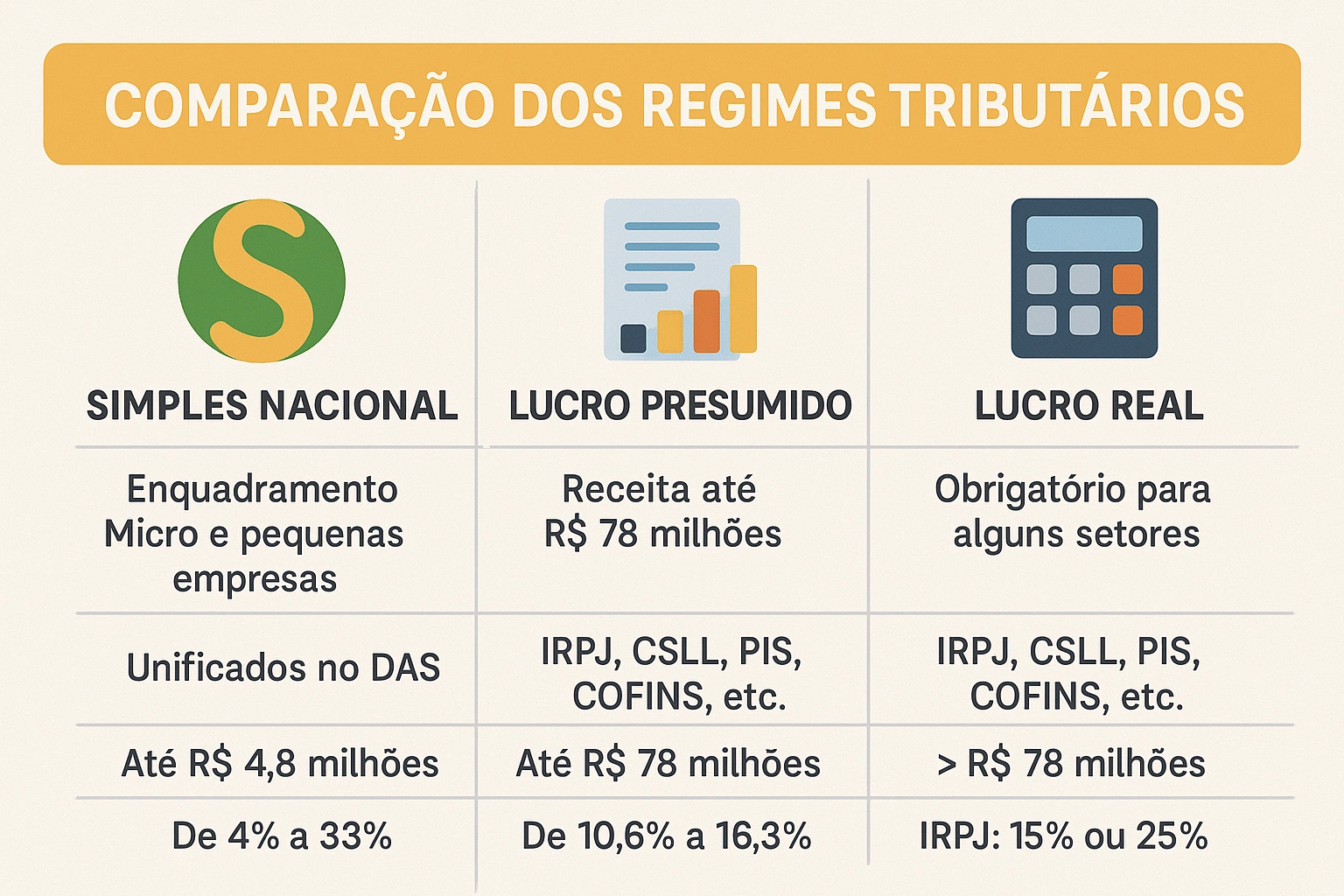

Basicamente, existem três principais regimes tributários para Pessoas Jurídicas no Brasil: o Simples Nacional, o Lucro Presumido e o Lucro Real.

Cada um tem suas particularidades, vantagens e desvantagens, e a escolha ideal vai depender muito do perfil da sua empresa: faturamento, tipo de atividade, margem de lucro, custos operacionais e até quem são seus clientes.

Vamos dar uma olhada mais de perto em cada um?

Tabela Comparativa Rápida: Simples Nacional vs. Lucro Presumido vs. Lucro Real

| Característica Essencial | Simples Nacional | Lucro Presumido | Lucro Real |

|---|---|---|---|

| Para quem é ideal? | Micro e pequenas empresas (faturamento anual de até R$ 4,8 milhões). | Empresas com faturamento anual de até R$ 78 milhões e lucros acima da presunção. | Empresas com faturamento acima de R$ 78 milhões, margens baixas/prejuízo, ou atividades específicas. |

| Como o IRPJ e a CSLL são calculados? | Unificado no DAS, com alíquotas progressivas sobre a receita bruta. | Sobre um percentual de lucro presumido pela lei, aplicado à receita bruta. | Sobre o lucro líquido contábil real, após ajustes (adições, exclusões, compensações). |

| E o PIS e a COFINS? | Unificados no DAS. | Regime Cumulativo (0,65% PIS e 3% COFINS sobre a receita, sem direito a créditos). | Regime Não Cumulativo (1,65% PIS e 7,6% COFINS sobre a receita, com direito a créditos). |

| Principal Vantagem | Simplificação no pagamento de impostos (guia única) e, geralmente, menor carga para pequenos negócios. | Cálculo mais simples do IRPJ e CSLL; PIS/COFINS com alíquotas menores se poucos custos. | Tributação mais “justa” (sobre o lucro real); permite compensar prejuízos e usar créditos de PIS/COFINS. |

| Principal Desvantagem | Não permite que clientes aproveitem créditos de ICMS/IPI; tributa sobre a receita, mesmo com prejuízo. | Paga imposto mesmo com prejuízo real (se a presunção for positiva); sem créditos de PIS/COFINS. | Mais complexo e burocrático; PIS/COFINS com alíquotas maiores podem pesar se poucos créditos. |

Entendendo Cada Regime:

1. Simples Nacional: A Escolha da Simplificação (Será?)

Criado para facilitar a vida das microempresas (ME) e empresas de pequeno porte (EPP), o Simples Nacional unifica o pagamento de diversos impostos (IRPJ, CSLL, PIS, COFINS, IPI, ICMS, ISS e a contribuição patronal para o INSS – CPP) em uma única guia mensal, o DAS (Documento de Arrecadação do Simples Nacional). As alíquotas variam conforme o faturamento e a atividade da empresa, distribuídas em diferentes anexos.

Ideal para:

- Empresas com faturamento anual de até R$ 4,8 milhões.

- Negócios com margens de lucro médias a altas.

- Empresas com custos operacionais baixos.

- Folha de pagamento com participação significativa nos custos (pois o INSS patronal geralmente está incluso no DAS).

- Empresas cujos clientes são majoritariamente consumidores finais.

Pontos de Atenção:

- Sem repasse de crédito de ICMS/IPI: Seus clientes (outras empresas) não podem abater o ICMS e o IPI pagos nas suas compras, o que pode te deixar menos competitivo no mercado B2B.

- Tributação sobre o faturamento: Mesmo que sua empresa tenha prejuízo, o imposto é calculado sobre a receita bruta.

- Limites e vedações: Existem limites de faturamento e uma lista de atividades que não podem optar pelo Simples.

2. Lucro Presumido: Uma Estimativa do Lucro

Neste regime, o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) são calculados sobre uma margem de lucro que a lei presume para sua atividade, aplicada sobre a receita bruta. Por exemplo, para comércio e indústria, a presunção de lucro para o IRPJ é geralmente de 8%, e para serviços, 32%.

O PIS e a COFINS são apurados pelo regime cumulativo (alíquotas de 0,65% e 3%, respectivamente), onde não há aproveitamento de créditos sobre as compras.

Ideal para:

- Empresas com faturamento anual de até R$ 78 milhões.

- Negócios com margens de lucro reais consistentemente superiores às margens presumidas pela lei.

- Empresas com baixos custos operacionais e poucas despesas que gerariam créditos de PIS/COFINS.

- Baixa participação da folha de pagamento nos custos (pois o INSS patronal é de 20% sobre a folha, mais encargos).

Pontos de Atenção:

- Paga imposto mesmo com prejuízo: Se sua margem de lucro real for menor que a presumida, ou se tiver prejuízo, ainda assim pagará IRPJ e CSLL sobre a base presumida.

- Sem créditos de PIS/COFINS: A impossibilidade de abater créditos de PIS/COFINS pode tornar essas contribuições mais pesadas para empresas com muitos insumos.

- Presunção alta para serviços: A presunção de 32% para muitas atividades de serviço pode ser elevada e não condizer com a realidade financeira do negócio.

3. Lucro Real: A Tributação sobre o Resultado Efetivo

Como o nome sugere, no Lucro Real, o IRPJ e a CSLL incidem sobre o lucro líquido contábil efetivamente apurado pela empresa, após ajustes determinados pela legislação fiscal (adições, exclusões e compensações).

O PIS e a COFINS, em regra, são apurados pelo regime não cumulativo (alíquotas de 1,65% e 7,6%), que permite o aproveitamento de créditos sobre diversos custos e despesas (como insumos, aluguéis pagos a PJ, energia elétrica, etc.).

Ideal para:

- Empresas com faturamento anual superior a R$ 78 milhões (para as quais este regime é obrigatório) ou que exerçam atividades específicas (como instituições financeiras).

- Negócios com margens de lucro baixas (inferiores a 32% para serviços, por exemplo) ou que operam com prejuízo.

- Empresas com altos custos operacionais que geram muitos créditos de PIS/COFINS (ex: indústrias).

Pontos de Atenção:

- Maior complexidade: Exige uma contabilidade muito mais rigorosa e detalhada, além de mais obrigações acessórias.

- Alíquotas maiores de PIS/COFINS: Se a empresa tiver poucos custos que geram crédito, a carga efetiva de PIS/COFINS pode ser maior que no Lucro Presumido, apesar do direito a créditos.

E Agora, José? Como Escolher?

A escolha do regime tributário não tem receita de bolo. É preciso colocar na ponta do lápis e analisar:

- Previsão de Faturamento: É o primeiro filtro.

- Atividade da Empresa (CNAE): Algumas atividades impedem a opção pelo Simples ou têm percentuais de presunção específicos.

- Margem de Lucro Esperada: Compare com as presunções do Lucro Presumido.

- Estrutura de Custos: Muitos custos que geram crédito de PIS/COFINS? O Lucro Real pode ser interessante.

- Folha de Pagamento: Um custo alto com pessoal pode pesar mais no Lucro Presumido/Real do que no Simples.

- Expectativa de Prejuízos: Só o Lucro Real permite compensar prejuízos fiscais.

- Quem são seus Clientes: Se vende para outras empresas, a questão dos créditos de ICMS/IPI do Simples Nacional é crucial.

A Dica de Ouro: Planejamento Tributário! Antes de virar o ano (a opção pelo regime geralmente é feita em janeiro e vale para o ano todo), converse com um contador de confiança. Faça simulações, projete seus resultados e custos. Uma escolha errada pode significar pagar mais impostos do que o necessário ou, pior, ter problemas com o Fisco.

Lembre-se que o sistema tributário brasileiro é dinâmico. Fique de olho nas mudanças, especialmente com a Reforma Tributária em andamento, que trará novidades nos próximos anos.

Escolher o regime tributário certo é um passo estratégico para a saúde financeira e o crescimento sustentável da sua empresa!