Introdução: O Novo Cenário da Tributação da Renda no Brasil

O cenário tributário brasileiro está em constante evolução, e a recente sanção da Lei nº 15.270/2025 marca um divisor de águas, especialmente no que tange à tributação de lucros e dividendos.

Após quase três décadas de isenção, a partir de 1º de janeiro de 2026, empresas e investidores precisarão se adaptar a um novo regime que promete maior progressividade e busca por equilíbrio fiscal.

Essa mudança não é apenas um ajuste, mas uma reestruturação significativa que impactará diretamente o planejamento financeiro de pessoas físicas e jurídicas em todo o país.

Contexto da Reforma Tributária da Renda e Seus Pilares

A Lei nº 15.270/2025 é parte de um movimento mais amplo de reforma da tributação da renda no Brasil. Ela busca modernizar o sistema, alinhando-o a práticas internacionais e promovendo uma distribuição de carga tributária mais equitativa.

Os pilares dessa reforma incluem a ampliação da faixa de isenção do Imposto de Renda Pessoa Física (IRPF) para rendimentos mensais de até R$ 5.000,00, a reintrodução da tributação sobre lucros e dividendos, e a criação de um Imposto de Renda Mínimo Anual (IRPFM) para contribuintes de alta renda.

Objetivos da Lei nº 15.270/2025: Progressividade e Equilíbrio Fiscal

Os principais objetivos da Lei nº 15.270/2025 são aumentar a progressividade do sistema tributário e buscar um maior equilíbrio fiscal.

Ao taxar lucros e dividendos acima de um determinado limite e instituir um imposto mínimo para altas rendas, o governo visa garantir que os contribuintes com maior capacidade contributiva suportem uma carga tributária proporcionalmente maior.

Isso também busca compensar a perda de arrecadação decorrente da ampliação da faixa de isenção do IRPF, buscando um sistema mais justo e sustentável.

Histórico da Tributação de Lucros e Dividendos no Brasil

Para entender a magnitude das mudanças introduzidas pela Lei nº 15.270/2025, é fundamental revisitar o histórico da tributação de lucros e dividendos no Brasil, que passou por diferentes fases ao longo das décadas.

Período Pré-1996: A Era da Tributação de Dividendos

Antes de 1996, a distribuição de lucros e dividendos no Brasil era, sim, tributada. Houve períodos em que o IRPF incidia sobre esses rendimentos por meio de um sistema cedular, e em outros momentos, a distribuição a pessoas físicas estava sujeita à retenção na fonte.

A alíquota podia variar, e em alguns casos, alcançava patamares significativos, como os 15% que vigoravam antes da isenção, ou até mesmo alíquotas combinadas que chegavam a 70% do lucro distribuído em anos mais antigos.

A Isenção a Partir de 1996: Motivações Econômicas e Consequências

A isenção da tributação sobre lucros e dividendos foi estabelecida pela Lei nº 9.249/1995, com efeitos a partir de janeiro de 1996.

A motivação principal era incentivar o reinvestimento dos lucros nas empresas, estimular o crescimento econômico e atrair investimentos, além de simplificar o sistema tributário, evitando a bitributação (já que o lucro da empresa já era tributado pelo IRPJ e CSLL).

Contudo, essa política gerou debates sobre a concentração de renda e a regressividade do sistema, pois permitia que grandes fortunas fossem remuneradas sem a incidência direta do IRPF sobre esses proventos.

Lei nº 15.270/2025: As Grandes Mudanças a Partir de 2026

A nova Lei nº 15.270/2025 representa um ponto de virada, reintroduzindo a tributação sobre lucros e dividendos e inaugurando um novo capítulo na legislação tributária brasileira.

Vigência da Lei e o Princípio da Anterioridade Tributária

A Lei nº 15.270/2025 foi sancionada em 26 de novembro de 2025 e entrará em vigor a partir de 1º de janeiro de 2026.

Essa data de vigência respeita o princípio da anterioridade tributária, que determina que um imposto só pode ser cobrado no exercício financeiro seguinte àquele em que a lei que o instituiu ou aumentou foi publicada, e após 90 dias da publicação (anterioridade nonagesimal ou noventena).

Assim, as novas regras para a tributação de lucros e dividendos e o Imposto de Renda Mínimo Anual começarão a valer no ano-calendário de 2026.

Visão Geral das Principais Alterações no IRPF e na Distribuição de Lucros

As principais alterações trazidas pela Lei nº 15.270/2025 são multifacetadas, impactando tanto o Imposto de Renda da Pessoa Física (IRPF) quanto a forma como as empresas distribuem seus resultados.

As mudanças mais relevantes incluem:

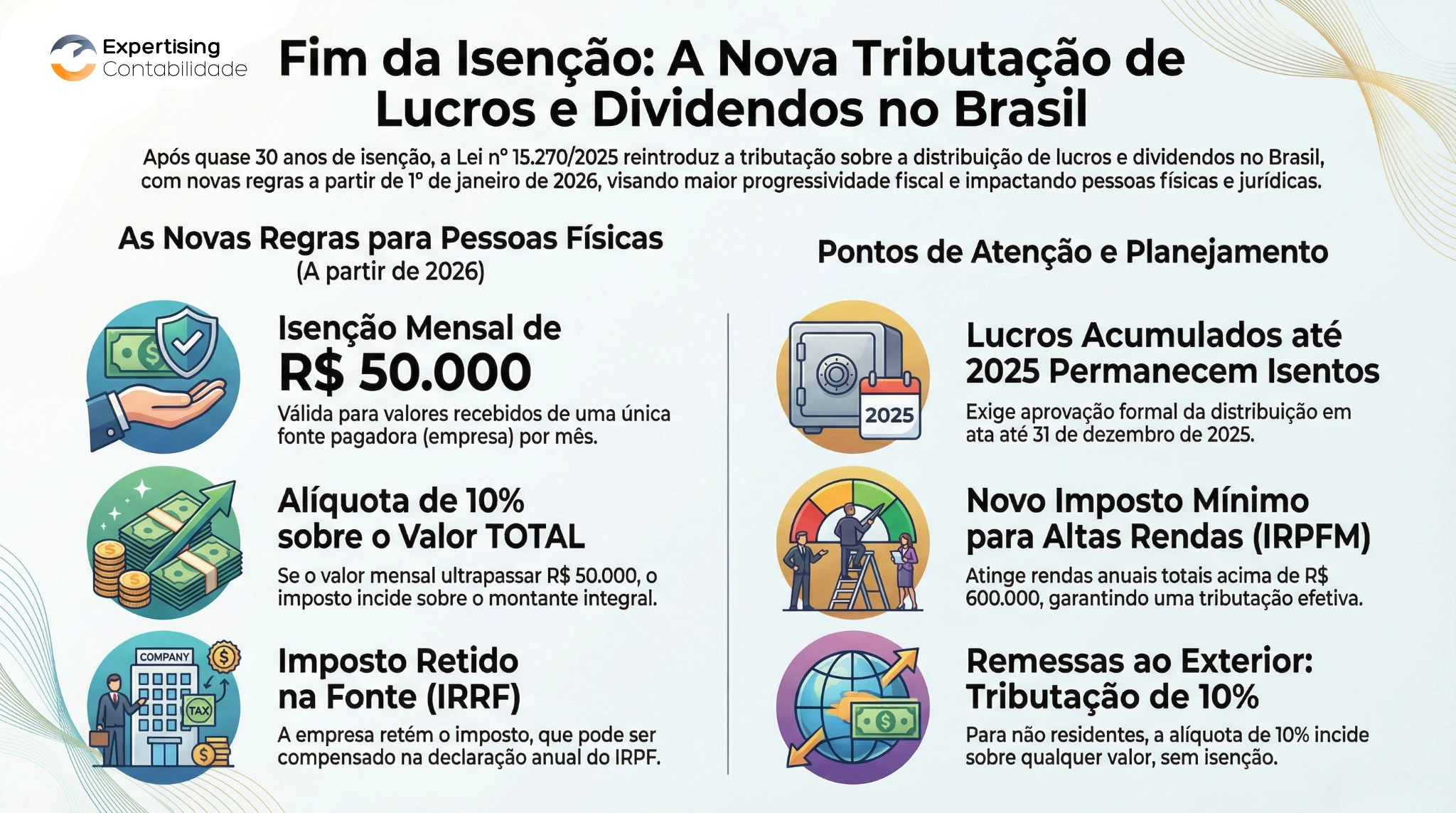

- Tributação de Lucros e Dividendos: Reintrodução da cobrança de 10% de IRRF sobre lucros e dividendos distribuídos a pessoas físicas residentes no Brasil que excedam R$ 50.000 mensais por fonte pagadora.

- Imposto de Renda Mínimo Anual (IRPFM): Criação de uma tributação mínima para contribuintes de alta renda (com rendimentos anuais acima de R$ 600.000), com alíquotas progressivas que podem chegar a 10%.

- Ampliação da Faixa de Isenção do IRPF: Elevação do limite de isenção do IRPF para rendimentos mensais de até R$ 5.000,00.

- Tributação de Remessas ao Exterior: Incidência de 10% de IRRF sobre lucros e dividendos remetidos ao exterior, sem limite de isenção.

A Nova Tributação de Lucros e Dividendos para Pessoas Físicas Residentes

A reintrodução da tributação de lucros e dividendos é, sem dúvida, um dos pontos mais impactantes da nova lei para as pessoas físicas.

Limite de Isenção Mensal de R$ 50.000 por Fonte Pagadora

A principal novidade é a criação de um limite de isenção: lucros e dividendos distribuídos a uma mesma pessoa física residente no Brasil, por uma única fonte pagadora (empresa), continuarão isentos de Imposto de Renda até o montante de R$ 50.000,00 por mês.

Isso significa que, se um sócio recebe, por exemplo, R$ 40.000,00 de lucros de uma empresa em um mês, esse valor permanece isento.

Contudo, a atenção deve ser redobrada para quem recebe valores acima desse patamar.

Alíquota de 10% de IRRF: Retenção na Fonte e Natureza de Antecipação

Se o valor da distribuição de lucros e dividendos a uma mesma pessoa física, por uma única fonte pagadora, ultrapassar R$ 50.000,00 em um mês, o valor integral distribuído naquele mês será sujeito à retenção de Imposto de Renda Retido na Fonte (IRRF) à alíquota de 10%.

É crucial entender que a alíquota de 10% incide sobre o valor total, não apenas sobre o excedente ao limite de R$ 50.000,00.

Essa retenção tem natureza de antecipação do Imposto de Renda e será compensável na Declaração de Ajuste Anual do beneficiário.

Cálculo e Recolhimento: Como a Empresa Deve Proceder

As empresas terão a responsabilidade de realizar o cálculo e o recolhimento do IRRF. A pessoa jurídica pagadora deverá somar todos os pagamentos de lucros e dividendos feitos a um mesmo sócio no mês.

Se a soma ultrapassar os R$ 50.000,00, a empresa deve reter 10% sobre o valor total distribuído naquele mês e recolher o imposto.

Não são permitidas deduções na base de cálculo.

Compensação do IRRF na Declaração Anual de Ajuste do IRPF

O Imposto de Renda Retido na Fonte (IRRF) de 10% sobre os lucros e dividendos não é um custo final.

Ele funciona como uma antecipação do imposto devido pela pessoa física. O valor retido poderá ser utilizado como crédito na Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física (IRPF), sendo abatido do imposto total devido pelo contribuinte no final do ano.

Isso é fundamental para o planejamento tributário do sócio, pois permite coordenar essa retenção com outras rendas e impostos já pagos.

O Imposto de Renda Mínimo Anual para Altas Rendas (IRPFM)

Além da tributação de lucros e dividendos, a Lei nº 15.270/2025 institui o Imposto de Renda Pessoa Física Mínimo (IRPFM), um mecanismo que busca garantir uma carga tributária efetiva para contribuintes de alta renda.

Quem Será Impactado: Limites Anuais de R$ 600.000 e R$ 1.200.000

O IRPFM será aplicado a pessoas físicas residentes no Brasil cuja soma de todos os rendimentos anuais (tributáveis, isentos e exclusivos) ultrapasse R$ 600.000,00 (equivalente a R$ 50.000,00 mensais).

Para rendimentos anuais superiores a R$ 1.200.000,00, a alíquota mínima pode atingir 10%.

Base de Cálculo: Rendimentos Incluídos e Excluídos (Aplicações Financeiras Isentas, FIIs, Fiagros)

A base de cálculo do IRPFM é ampla e inclui praticamente todos os rendimentos recebidos no ano, como salários, pró-labore, aluguéis, juros, ganhos em bolsa e, agora, também os lucros e dividendos (mesmo aqueles que antes eram isentos).

No entanto, a legislação prevê algumas exclusões importantes para evitar a tributação de rendimentos que já possuem tratamento específico ou que são incentivados.

Entre os rendimentos excluídos da base de cálculo para o IRPFM estão:

- Rendimentos de contas de depósitos de poupança.

- Ganhos de capital (exceto os de operações em bolsa ou balcão organizado).

- Valores recebidos por doação ou herança.

- Rendimentos de títulos e valores mobiliários isentos ou sujeitos à alíquota zero de IR, como LCI, LCA, CRI, CRA, LIG, LCD, debêntures incentivadas de infraestrutura.

- Rendimentos distribuídos por Fundos de Investimento Imobiliário (FIIs) e Fundos de Investimento do Agronegócio (Fiagros) com cotas negociadas em bolsa e com no mínimo 100 cotistas.

- Lucros e dividendos apurados até 31/12/2025, desde que aprovada a distribuição até essa data e pagos até 2028.

Alíquotas Progressivas e o Mecanismo de Complementação

O IRPFM funciona com alíquotas progressivas, começando em 0% para quem tem renda anual de até R$ 600.000,00 e podendo chegar a 10% para rendimentos anuais acima de R$ 1.200.000,00.

O mecanismo de complementação se dá na Declaração de Ajuste Anual: o contribuinte calcula o imposto devido pelo modelo tradicional e compara com o valor da alíquota mínima exigida sobre a sua renda total.

Se o imposto efetivamente pago ao longo do ano for inferior ao patamar mínimo, a diferença deverá ser complementada.

| Renda Anual Total (aproximada) | Alíquota Mínima Efetiva (IRPFM) |

|---|---|

| Até R$ 600.000 | 0% |

| R$ 600.001 a R$ 1.200.000 | Progressiva (0% a 10%) |

| Acima de R$ 1.200.000 | 10% |

Tributação de Lucros e Dividendos Remetidos ao Exterior

A Lei nº 15.270/2025 também traz alterações significativas para a tributação de lucros e dividendos que são remetidos a beneficiários no exterior, seja pessoa física ou jurídica.

Alíquota e Regime de Retenção na Fonte para Não Residentes

Lucros e dividendos pagos, creditados, entregues ou remetidos ao exterior estarão sujeitos à incidência do Imposto de Renda na Fonte (IRRF) à alíquota de 10%.

Diferentemente da regra para residentes no Brasil, que possui o limite de isenção de R$ 50.000,00 mensais, para os não residentes, a tributação de 10% incide independentemente do valor remetido e da classificação legal do recebedor (pessoa física ou jurídica).

Exceções à Tributação e Acordos de Reciprocidade Internacional

A legislação prevê algumas exceções à tributação para remessas ao exterior. Não estarão sujeitos ao IRRF os lucros e dividendos remetidos a:

- Governos estrangeiros, desde que haja reciprocidade de tratamento em relação aos rendimentos auferidos em seus países pelo governo brasileiro.

- Fundos soberanos.

- Entidades no exterior que tenham como principal atividade a administração de benefícios previdenciários, como aposentadorias e pensões.

Além disso, a aplicação dessa alíquota pode ser influenciada por acordos de reciprocidade internacional e tratados para evitar a bitributação que o Brasil possui com diversos países, os quais devem ser analisados caso a caso.

Regras de Transição e Planejamento para Lucros Acumulados até 2025

Para evitar um impacto abrupto, a Lei nº 15.270/2025 estabeleceu regras de transição importantes para os lucros apurados até o final de 2025.

Este é um ponto crucial que exige atenção e ação imediata por parte das empresas e seus sócios.

Condições para Manutenção da Isenção: A Aprovação Formal até 31/12/2025

Os lucros e dividendos relativos a resultados apurados até o ano-calendário de 2025 permanecerão isentos de tributação, mesmo que distribuídos a partir de 2026.

No entanto, essa isenção está condicionada a uma exigência fundamental: a distribuição deve ter sido formalmente aprovada até 31 de dezembro de 2025.

Isso geralmente significa a realização de uma assembleia ou reunião de sócios, com a devida ata registrada, deliberando sobre a distribuição desses lucros acumulados.

Sem essa formalização, os lucros de períodos anteriores, se distribuídos em 2026 ou adiante, poderão ser submetidos à nova tributação.

Prazos para o Pagamento dos Lucros Isentos: Possibilidade até 2028

A boa notícia é que, uma vez aprovada formalmente a distribuição dos lucros acumulados até 31/12/2025, o pagamento, crédito ou entrega desses valores pode ocorrer em um período estendido, até o final do ano-calendário de 2028.

Isso oferece uma janela de tempo para as empresas se organizarem financeiramente sem perder a isenção sobre esses lucros “antigos”.

É essencial que o pagamento ocorra nos termos originalmente previstos no ato de aprovação.

Impactos e Estratégias para Empresas (Simples Nacional, Lucro Presumido, Lucro Real)

A nova lei exige que empresas de todos os portes e regimes tributários — Simples Nacional, Lucro Presumido e Lucro Real — revisem suas estratégias de remuneração e distribuição de resultados.

Revisão da Política de Distribuição de Lucros e Planejamento Tributário

Empresas deverão reavaliar suas políticas de distribuição de lucros. A antiga prática de maximizar a distribuição de lucros isentos como principal forma de remuneração dos sócios pode não ser mais a mais vantajosa.

É crucial realizar um planejamento tributário detalhado, considerando o limite de isenção mensal de R$ 50.000,00 por fonte pagadora e o impacto do IRPFM para os sócios.

Alternativas de Remuneração: Pró-Labore e Juros sobre Capital Próprio (JCP)

Com a tributação de dividendos, outras formas de remuneração podem ganhar destaque, como o pró-labore e os Juros sobre Capital Próprio (JCP).

| Tipo de Remuneração | Características | Impacto com a Lei nº 15.270/2025 |

|---|---|---|

| Distribuição de Lucros e Dividendos | Historicamente isenta para PF. | Tributada em 10% de IRRF sobre valores > R$ 50.000/mês por fonte pagadora. |

| Pró-Labore | Remuneração pelo trabalho dos sócios, sujeita a IRRF e INSS. | Pode ser ajustado para aproveitar a nova faixa de isenção do IRPF (até R$ 5.000/mês) ou reduzir o impacto da tributação de dividendos, embora eleve custos com INSS. |

| Juros sobre Capital Próprio (JCP) | Remuneração do capital investido pelos sócios, dedutível para a empresa (IRPJ/CSLL), tributada em 15% na fonte para o beneficiário. | Pode se tornar mais atrativo em alguns cenários, pois permite à empresa reduzir sua base de cálculo do IRPJ e CSLL, e a tributação já é conhecida e menor que a soma de IRPJ/CSLL + 10% de IRRF sobre dividendos em certos casos. |

Impacto Específico nas Empresas do Simples Nacional

As empresas optantes pelo Simples Nacional também serão afetadas. Embora a Lei Complementar nº 123 preveja a isenção de Imposto de Renda sobre os dividendos distribuídos aos sócios do Simples, a nova Lei nº 15.270/2025 (lei ordinária) que institui a tributação dos dividendos pelo IRPFM pode gerar um conflito de normas.

Há um consenso entre especialistas de que a nova regra deve prevalecer, impactando os empresários do Simples Nacional que distribuírem lucros acima do limite mensal de R$ 50.000,00.

A revisão do pró-labore e a atenção às regras de transição para lucros acumulados são igualmente importantes para esse regime.

Implicações Contábeis e Societárias das Novas Regras

As mudanças tributárias não se restringem apenas ao cálculo do imposto; elas trazem consigo profundas implicações contábeis e societárias que exigem ajustes e atenção.

Necessidade de Ajustes nos Registros e Demonstrações Contábeis

As empresas precisarão adaptar seus registros e demonstrações contábeis para refletir as novas regras. Isso inclui um controle individualizado por beneficiário das distribuições de lucros e dividendos, a conciliação mensal dessas retiradas e a revisão das políticas de distribuição para os próximos exercícios.

A correta evidenciação contábil do lucro acumulado é fundamental, especialmente para se beneficiar das regras de transição.

A Importância das Deliberações Societárias e Atas de Distribuição

Para garantir a manutenção da isenção dos lucros apurados até 31 de dezembro de 2025, as deliberações societárias ganham um papel de destaque.

É imprescindível que a decisão de distribuição desses lucros seja formalmente aprovada por meio de ata de reunião ou assembleia de sócios, devidamente registrada, até o último dia de 2025.

Essa documentação societária é a prova legal da destinação aprovada e essencial para evitar questionamentos futuros e a tributação desses lucros.

Comparativo Internacional: O Brasil e a Tributação de Dividendos na OCDE

A discussão sobre a tributação de dividendos no Brasil frequentemente se volta para o cenário internacional, buscando paralelos e entendimentos sobre as práticas adotadas em outros países.

Modelos de Tributação de Dividendos Adotados Globalmente

Existem diversos modelos de tributação de dividendos ao redor do mundo. Muitos países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) adotam a tributação de dividendos na pessoa física, ainda que com mecanismos para evitar ou mitigar a bitributação (quando o lucro já foi tributado na pessoa jurídica).

Os sistemas podem ser broadly classificados em:

- Sistema Clássico: O lucro é tributado na empresa e, ao ser distribuído como dividendo, é novamente tributado na pessoa física do sócio, sem compensação.

- Sistema de Crédito (ou Imputação): O lucro é tributado na empresa, e o imposto pago pela empresa é concedido como crédito ao sócio, que o deduz do imposto devido sobre o dividendo recebido.

- Sistema de Isenção Parcial: Uma parte dos dividendos é isenta de tributação na pessoa física.

- Sistema de Isenção Total: Os dividendos são totalmente isentos na pessoa física (como era o Brasil desde 1996).

A alíquota média de imposto sobre dividendos para pessoas físicas nos países da OCDE é de cerca de 24,7%, com alguns países chegando a mais de 50%.

Posição do Brasil Antes e Depois da Lei nº 15.270/2025 no Cenário Internacional

Antes da Lei nº 15.270/2025, o Brasil era um dos poucos países da OCDE que não taxava lucros e dividendos distribuídos a pessoas físicas, o que o colocava em uma posição de exceção no cenário global.

Com a reintrodução da tributação de 10% sobre dividendos acima de R$ 50.000,00 mensais, o Brasil se aproxima das práticas internacionais, alinhando-se à maioria dos países que já adotam alguma forma de tributação sobre esses rendimentos.

Análise das Vantagens e Desvantagens da Nova Abordagem Brasileira

A nova abordagem brasileira de tributação de lucros e dividendos apresenta vantagens e desvantagens:

| Vantagens Potenciais | Desvantagens Potenciais |

|---|---|

| Aumento da progressividade do sistema tributário, com maior contribuição de alta renda. | Aumento da carga tributária para sócios e investidores de alta renda. |

| Alinhamento com as práticas da maioria dos países da OCDE. | Possível desincentivo ao investimento e à distribuição de lucros, impactando o fluxo de caixa das empresas. |

| Potencial aumento da arrecadação para o governo, auxiliando no equilíbrio fiscal. | Complexidade adicional no planejamento tributário e na gestão contábil das empresas. |

| Redução de distorções que permitiam a alta renda pagar menos IR que a classe média. | Risco de bitributação efetiva, caso não haja mecanismos de compensação adequados para o imposto já pago pela PJ. |

Perguntas Frequentes (FAQ) sobre a Nova Tributação

Como Declarar os Dividendos Recebidos a Partir de 2026?

A partir de 2026, os dividendos que excederem R$ 50.000 mensais por fonte pagadora serão tributados em 10% na fonte.

O valor retido será informado no informe de rendimentos e deverá ser lançado na Declaração de Ajuste Anual do IRPF como rendimento sujeito à tributação exclusiva/definitiva, ou como crédito para o IRPFM, dependendo do caso, sendo compensado com o imposto devido no ajuste anual.

Empresas do Simples Nacional São Afetadas Pelo Novo IRRF?

Sim, empresas do Simples Nacional que distribuírem lucros e dividendos acima de R$ 50.000 mensais para uma mesma pessoa física serão afetadas.

Embora a Lei Complementar do Simples preveja isenção, a Lei nº 15.270/2025, por ser uma lei ordinária que trata de matéria de Imposto de Renda Pessoa Física, deve prevalecer, implicando a retenção de 10% de IRRF sobre o valor que exceder o limite.

Conclusão: Navegando na Complexidade do Novo Sistema Tributário

A Lei nº 15.270/2025 representa uma das mais significativas transformações na tributação da renda no Brasil em décadas. A reintrodução da tributação sobre lucros e dividendos, o Imposto de Renda Mínimo Anual para altas rendas e as novas regras para remessas ao exterior configuram um cenário de maior complexidade e exigem uma profunda revisão das estratégias financeiras e contábeis de empresas e indivíduos.

Perspectivas Futuras e Desafios para Contribuintes e Empresas

Os desafios incluem a necessidade de um controle fiscal mais rigoroso, a adaptação de sistemas contábeis, a reavaliação de estruturas de remuneração e a implementação de um planejamento tributário estratégico que minimize os impactos negativos e aproveite as oportunidades.

A correta interpretação e aplicação das regras de transição, especialmente para lucros acumulados até 2025, será vital para evitar surpresas desagradáveis.

A Importância da Consultoria Especializada para um Planejamento Eficaz

Diante desse cenário de mudanças profundas e complexidades técnicas, a atuação de uma consultoria especializada torna-se não apenas um diferencial, mas uma necessidade estratégica.

A Expertising Contabilidade, com sua equipe de especialistas e profundo conhecimento da legislação, é a parceira ideal para auxiliar sua empresa e você, como sócio ou investidor, a navegar com segurança por essas novas águas tributárias.

Contar com um suporte profissional qualificado garante a conformidade legal, a otimização fiscal e a tranquilidade para focar no que realmente importa:

o crescimento e a prosperidade dos seus negócios.